深圳商报·读创客户端记者梁佳彤

3月6日,据港交所官网,琻捷电子科技(江苏)股份有限公司(下称“琻捷电子”)更新招股书。该公司曾于2025年9月向港交所递交IPO央求,拟以特专业技公司身份上市。

招股书先容,琻捷电子是无线传感SoC界限的公共供应商。凭证弗若斯特沙利文呈报,按2025年收入计,公司是公共第三大汽车无线传感SoC公司,亦然中国最大的汽车无线传感SoC公司。

凭证并吞贵寓开首,汽车无线传感SoC市集是全体无线传感SoC市集的一个细分界限,该界限前两大参与者系数占据公共汽车无线传感SoC市集份额莳植50%。

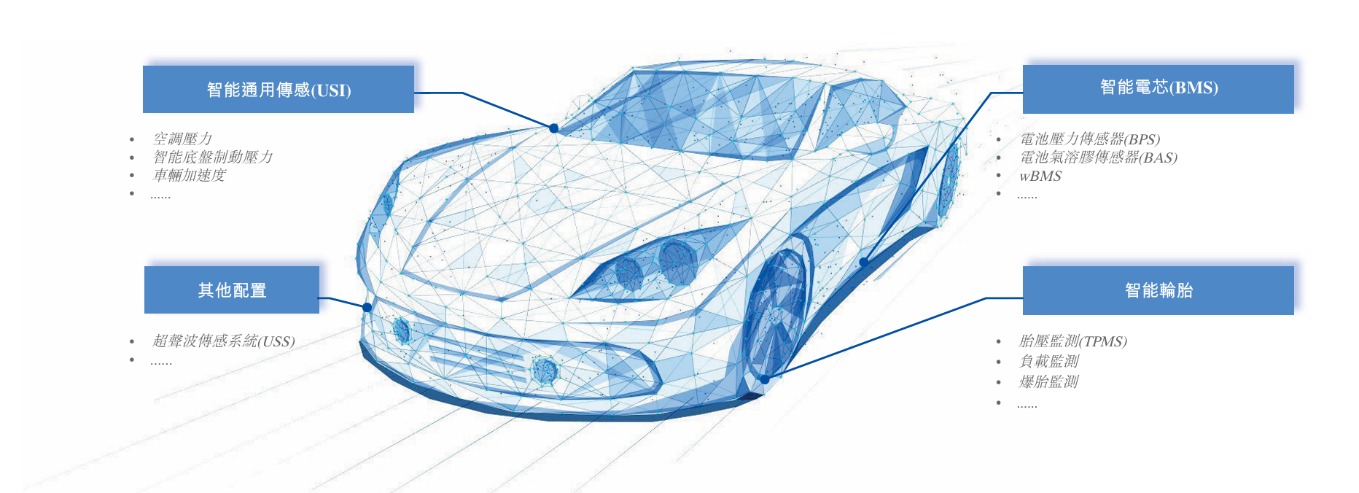

公司居品在汽车电子界限的主要应用示例。开首:招股书

4年累亏12.43亿元

金钱欠债率约200%

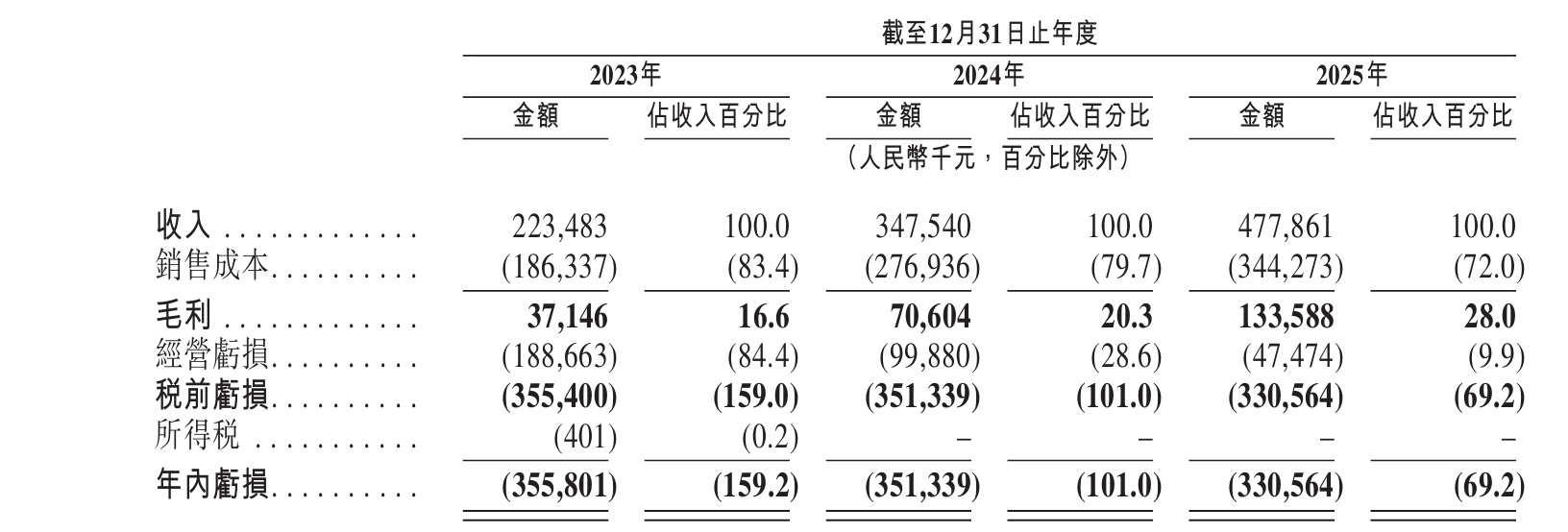

2023年至2025年(下称“呈报期”),琻捷电子分裂结尾营收约2.23亿元、3.48亿元、4.78亿元,复合年增长率为46.2%;可是,公司仍未结尾盈利,期内亏蚀额分裂约为3.56亿元、3.51亿元和3.31亿元,叠加2022年的2.05亿元亏蚀,近四年累计亏蚀达12.43亿元。

与此同期,公司的目标步履所用现款净额抓续为负,呈报期各期分裂为-6117万元、-1.37亿元、-1.74亿元。琻捷电子发挥称,居品销量相对较低,因为公司仍处于买卖化早期阶段;对研发的抓续投资及受半导体供应链的周期性影响,公司采购了些许价钱相对较高的晶圆。

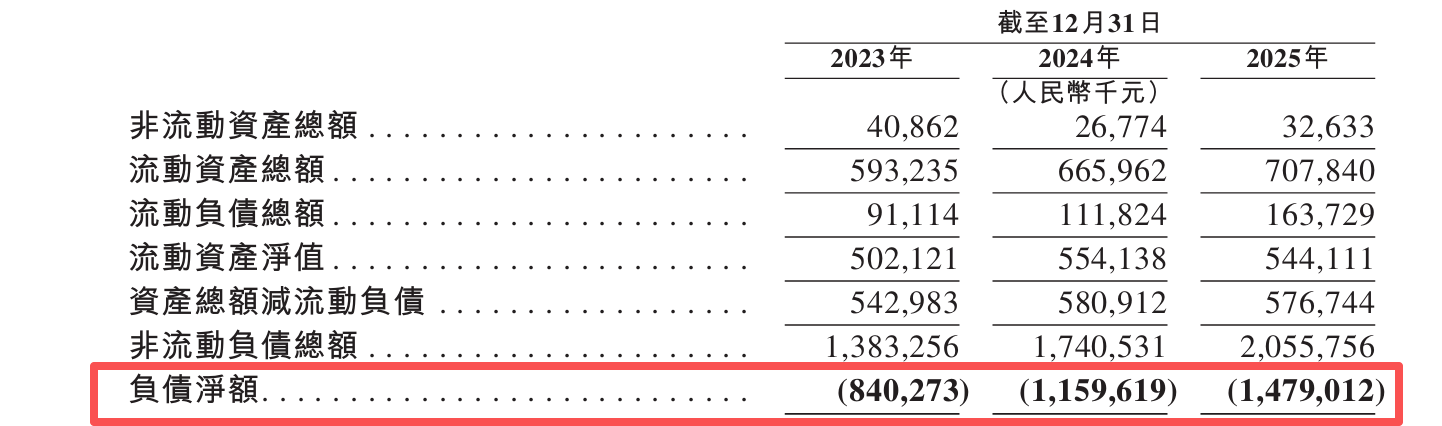

值得一提的是,琻捷电子的欠债净额在握住攀升。呈报期各期,公司的欠债净额分裂为8.40亿元、11.60亿元、14.79亿元。遣散呈报期末,公司金钱欠债率近乎200%。

琻捷电子坦言,公司于往绩记载技巧产生紧要净亏蚀且处于净欠债状态,且可能在近期无法结尾或后来看护盈利。由于公司正处于在快速增长的无线传感SoC行业中拓展业务及运营的阶段,且握住进入研发,短期内可能继续产生净亏蚀。

遣散2025年12月31日,公司的总亏蚀为14.75亿元,主要由于向投资者刊行的可调遣金融用具(上市前投资)。公司预期该状态将于上市后获取权贵改善,因为该等金融用具在IPO完成后将从欠债调遣为权利。公司的净亏蚀状态使公司靠近流动性风险。

最大客户孝敬三成营收

主要客户与供应商叠加

记者醒目到,琻捷电子对前五大客户的依赖度在握住走高,最大客户已孝敬三成营收。呈报期内,五大客户孝敬的收入分裂占总收入的35.6%、52.1%及52.3%,最大客户产生的收入分裂占同期总收入的9.2%、25.2%及31.9%。

琻捷电子暗示,公司的客户主要包括有关下贱行业的直销客户,即一级供应商以及分销商。该等汽车OEM为公司平直销售客户的终局客户。现在,多家汽车OEM通过其一级供应商部署公司的居品。

风险方面,要是任何大客户拖欠或延伸支付或结算公司的贸易应收款项及应收单据,公司的流动性、目标功绩及财务情状可能会受到不利影响。

此外,公司的主要客户亦领有特殊强的议价才能,并可能在与公司商议合约安排时诈骗该等才能。他们可能会寻求成心的订价过甚他买卖条件,并可能要求公司建造为其定制的寥落功能。这可能会使公司在与其开展交往常处于不利地位,并加多资本及损伤盈利才能。

记者醒目到,琻捷电子存在多个主要客户与供应商叠加的情况。

具体来看,客户B于2025年亦为公司的供应商,主要向公司提供模块。2025年,公司向客户B的采购额占采购总数的0.07%。

客户D于2024年及2025年亦为公司的供应商,主要向公司供应电子元器件。2024年及2025年,公司向客户D的采购额分裂占采购总数的0.02%及0.06%。

客户E于2024年亦为公司的供应商,主要向公司供应电子元器件。2024年,公司向客户E的采购占采购总数的0.001%。

客户G于2023年亦为公司的供应商云开体育,主要向公司提供加工做事。2023年,公司向客户G的采购额占采购总数的1.5%。